重要なお知らせ

ホーム > くらし・環境 > 自然・動植物 > 森づくり > 栃木県誕生150年記念樹木パートナー事業への御協力 > 樹木パートナー事業Q&A

更新日:2023年5月11日

ここから本文です。

樹木パートナー事業Q&A

(質問1)この対象樹木は、どのように選定したのですか。

- 多くの県民が訪れる都市公園等にあり、利用者からも愛されていて、かつ存在感のある樹木を選定しました。

- 選定にあたっては、銘板等を設置することにより、県民のレクリエーション活動の妨げになる恐れが低いことや県内全域からとなるよう考慮しております。

(質問2)寄附申込に当たっての条件はありますか。

- 1本当たり、40口以上の寄附申込があった樹木について、銘板を設置させていただくこととしています。

- 申込受付期間内に150口に達した場合や申込受付期間終了後、40口を下回った場合などについては、申込者に対し、他の樹木への変更等をお願いさせていただき、同意いただけた方に対し、寄附をお願いさせていただきます。

(質問3)「提案方式」について、申込条件等はありますか。

- 提案方式については、1本当たり150口(万円)で申し込みをお受けすることとし、対象とする樹木は、県有施設に存するものに限定させていただきます。

- 提案をいただく際には、事前にご相談をいただいた上で、提案の可否を決定させていただきます。その際、特に以下のような樹木については、提案をお断りすることがありますので、御了承願います。

【提案をお断りする樹木の例】

・倒木、伐倒のおそれがある樹木

・銘板を設置することで利用者のレクリエーション活動の妨げになるおそれがある樹木 など

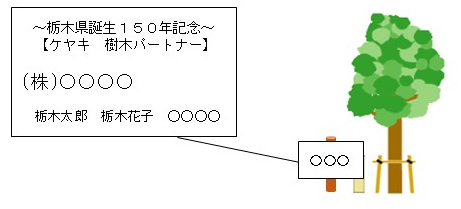

(質問4)どのような銘板が設置されますか。

- すべて概ねA3サイズの木製銘板を樹木の周辺に設置させていただく予定です。

【設置イメージ】 ※樹木によって、銘板の設置位置は変わります。

(質問5)銘板の設置期間はいつまでですか。

- 設置後5年以内に著しい損傷や劣化が生じた場合には、1回に限り再設置を行う予定です。

- ただし、設置後5年以上を経過し、損傷や劣化が著しいなど、撤去の必要性があると県で判断した銘板については、撤去させていただきますので、御了承願います。

- なお、パートナーとなった樹木の管理方法(剪定等)については、管理者に一任させていただきますので、併せて御了承願います。

(質問6)パートナーとなった樹木の管理方法を指定することはできますか。また、樹木が枯れてしまった場合、銘板はどうなりますか。

- パートナーとなった樹木の管理方法(剪定等)については、施設管理者に一任させていただきますので、ご了承願います。

- また、今回、本事業の対象とした樹木については、永きにわたって吸収源としての役割を果たしてきたものを剪定しており、現時点で伐採の予定はなく、大規模災害など特別の場合を除き、枯れてしまう可能性も低いと考えておりますが、施設管理上必要な場合は、施設管理者の判断により伐採することもありますので、併せてご了承願います。

- なお、万が一、樹木が枯れてしまった場合や施設管理上の理由によりやむを得ず伐採した場合には、原則として銘板を撤去させていただく予定です。

(質問7)税の優遇措置はありますか。

- 個人からの寄附については、「ふるさと納税」の適用となり、税額控除が受けられます。その際、上限額内(個人住民税所得割額の概ね2割)であれば、実質自己負担は2千円となります。

- また、法人からの寄附については、寄附金相当額が損金扱いとなり、一定の範囲内(寄附額の約3割)で控除を受けることができます。

- なお、本社が県外にある企業からの10 万円以上の寄附については、「企業版ふるさと納税」の適用となり、最大で寄附額の約9割の控除を受けられます。

- 控除額については、法人種別や所得の有無によって異なるため、モデルケース上の割合を記しています。

(質問8)税の優遇措置を受けるためには、どのような手続きが必要ですか。

- 個人の場合は、原則として、確定申告をしていただく必要がありますが、本事業による寄附は、「ふるさと納税ワンストップ特例制度」の対象となりますので、一定の条件を満たす場合には、県に「寄附金税額控除に係る申告特例申請書」を提出することで、確定申告を行わずに税額控除が受けられます。

- 法人の場合は、税理士や所管する税務署へご相談ください。

【ワンストップ特例制度を利用できる条件】

・年内の寄附先の自治体が5自治体以内であること。

・ふるさと納税以外の理由で確定申告を要しない人であること。

(質問9)寄附金はどのような用途に使われるのですか。

- 県では、令和4年3月に「2050 年とちぎカーボンニュートラル実現に向けたロードマップ」を策定し、省エネ対策や太陽光発電設備等の再生可能エネルギーの導入拡大、森林整備の推進による吸収源対策などに取り組んでいます。

- いただいた寄附金については、ロードマップで掲げた、カーボンニュートラルの実現に係る各種取組に有効に活用させていただきます。

お問い合わせ

環境森林政策課 環境立県戦略室

〒320-8501 宇都宮市塙田1-1-20 県庁舎本館11階

電話番号:028-623-3294

ファックス番号:028-623-3259