重要なお知らせ

更新日:2021年3月23日

ここから本文です。

寄附に伴う税の軽減(ふるさと納税)

ふるさと納税とは、自分の選んだ都道府県・市町村に寄附をした場合に、寄附額のうち2,000円を越える部分について、所得税と住民税から全額が控除される制度です。控除を受けるためには、ふるさと納税を行った翌年に税務署で確定申告を行う必要があります。

○控除される金額は、収入や家族構成等に応じて一定の限度額があります。

○ふるさと納税の対象になるのは、総務大臣が指定した都道府県・市町村に対する寄附のみです。

栃木県はふるさと納税の対象となる地方団体として総務大臣の指定を受けています。

個人住民税の軽減(ふるさと納税)

寄附を行った翌年度分の個人住民税において、次のAとBの合計額が税額から控除されます。

A [ふるさと納税額-2,000円]×10%

B [ふるさと納税額-2,000円]×[90%-所得税率(0~40%)×1.021]

(注1)Bの額は、個人住民税所得割額の20%が限度です。

(注2)控除の対象となる寄附金の限度額は、総所得金額等の30%です。

(注3)ワンストップ特例の適用を受ける方は、所得税分の軽減が、個人住民税からの控除で行われます。(ふるさと納税を行った翌年の6月以降に支払う個人住民税が軽減されます。)

所得税(復興特別所得税分を含む)の軽減

寄附を行った年分の所得税において、寄附金のうち2,000円を超える部分が所得から控除されます。

A 所得税の軽減:寄附金控除対象額(寄附金-2,000円)×所得税率(0~40%)

B 復興特別所得税の軽減:Aで求めた金額×復興特別所得税率(2.1%)

(注)控除の対象となる寄附金の限度額は、総所得金額等の40%です。

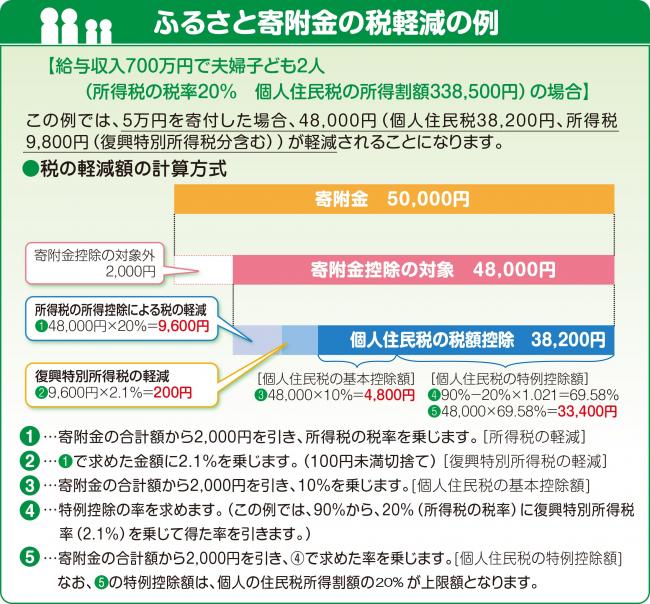

給与収入700万円で夫婦と子ども2人のケースの計算例

この例の計算内訳

個人住民税の軽減額 38,200円

基本控除額 4,800円:(50,000円-2,000円)×10%

特例控除額 33,400円:(50,000円-2,000円)×69.58%

(特例控除額は個人住民税所得割額の20%以内)

所得税(復興特別所得税分含む)の軽減額 9,800円

所得税の軽減 9,600円:(50,000円-2,000円)×20%

復興特別所得税の軽減 200円:9600円×2.1%

よって、税の軽減額 48,000円:38,200円+9,800円 控除対象外の額(自己負担額) 2,000円

※寄附金のうち2,000円を除いた全額が控除される限度額の目安については総務省ホームページ(外部リンク)をご覧ください。

※具体的な軽減額は、お住まいの市区町村にお問い合わせください。

税の軽減を受けるための手続

税の軽減を受けるためには、毎年1月1日~12月31日に行った寄附について、翌年3月15日までに税務署で確定申告をする必要があります。この際、寄附先の都道府県・市町村が発行する寄附金の受領書などが必要です。

一定の要件を満たした方は、寄附先の団体にワンストップ特例申請書を提出することで、確定申告を行わなくても税の軽減が受けられます。詳しくは、ふるさと納税ワンストップ特例制度についてをご覧ください。

(注)確定申告の方法については、最寄りの税務署へお問い合わせください。

お問い合わせ

地域振興課 地域振興・とちぎ暮らし推進担当

〒320-8501 宇都宮市塙田1-1-20 県庁舎本館8階

電話番号:028-623-2236

ファックス番号:028-623-3924